Il est un pays où les Google, Facebook et autre Twitter dont nous ne pouvons pas nous passer sont quasiment inexistants. Ce pays, c'est la Chine. Expatrié dans l'Empire du Milieu, Mathieu Fouquet nous raconte son périple technologique.

Après son arrivée dans le pays, les apps bloquées, celles pour apprendre à communiquer et la guerre des transports, il s'intéresse aux méthodes de paiement pour les dépenses du quotidien.

Nous sommes un soir d’automne. En quête d’un dîner, je déambule entre les restaurants et autres échoppes serrées qui se trouvent être accolés au campus où je travaille. Sur le chemin du retour, alors que je me faufile entre deux étudiants venus manger des nouilles, l’étal d’une vendeuse de fruits attire mon attention et je décide de repartir avec quelques bananes.

Seul problème : je n’ai plus de monnaie sur moi, et j’ai comme un doute sur la capacité de cette commerçante — dont la cargaison est exposée sur une bête table en bois — à accepter ma carte bancaire. Sans distributeur de billets à l’horizon, je tente le tout pour le tout : je lui demande si elle accepte Alipay (pour bien vous représenter la scène, imaginez-vous aller au marché du dimanche de Dugny-sur-Meuse et demander au maraicher si vous pouvez régler votre achat de trois carottes avec PayPal).

La question était stupide : la vendeuse sort son téléphone, je sors le mien, et quelques secondes plus tard, l’affaire est dans le sac (et les bananes aussi). Dans un décor quasi-rustique, nous venons d’effectuer une transaction high-tech : un miracle technologique devenu monnaie courante sur le continent chinois.

Pour expliquer ce miracle, nous pourrions bien sûr nous contenter de décortiquer les fonctionnalités d’Alipay et de ses concurrents, mais ce serait ignorer le contexte socioculturel qui leur a donné naissance. Si de tels services sont nés et se sont répandus en Chine, ce n’est sans doute pas par hasard : comme nous allons le voir ci-après, les habitudes technologiques et surtout le rapport à l’argent n’y sont souvent pas les mêmes que dans l’Hexagone.

Argent secret

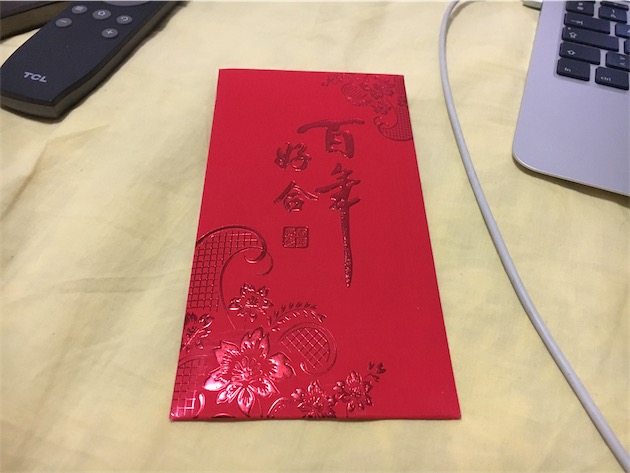

Pour comprendre la relation que les Chinois entretiennent avec l’argent, inutile de regarder plus loin que les omniprésentes « 红包 » (hongbao), ou enveloppes rouges.

Le principe de ces jolies enveloppes colorées est simple : offrir de l’argent. Et par argent, comprenez « grosses liasses de billets » plutôt que « petit chèque du Crédit Agricole ». Il faut dire que les plus grosses coupures chinoises plafonnent à 100 RMB, soit un peu moins de 14 €, ce qui facilite fatalement l’accumulation d’un volumineux butin.

Il est quelque peu difficile pour un Français (qui, c’est bien connu, déteste parler d’argent) de complètement saisir l’importance — et surtout la grande polyvalence — des hongbao. Toutes les occasions sont bonnes pour donner et recevoir les petites enveloppes rouges, ou presque : outre les grands événements (mariages, anniversaires, fêtes…), il n’est pas rare de les voir circuler dans des contextes professionnels, par exemple pour verser à un employé une petite prime de fin d’année. Et de là à imaginer leur utilisation dans un cadre un peu moins légal, il n’y a qu’un pas (mais sur ce point, la Chine n’a pas l’exclusivité).

Mais peut-être plus intéressant encore, l’argent remis ou reçu dans une enveloppe rouge ne reste qu’assez rarement statique : ces billets qu’une amie vous a donnés pour votre mariage, peut-être finiront-ils dans la hongbao que vous lui remettrez à l’occasion du sien. L’argent en Chine a un rôle autrement plus social qu’en France, et circule constamment au fil des interactions sociales. Et savoir cela, c’est déjà détenir des clés très utiles pour comprendre certaines bizarreries d’Alipay et de ses semblables.

Alipay et WeChat paie aussi

Nous avions brièvement mentionné Alipay dans le deuxième volet de nos chroniques, en soulignant que le service de paiement chinois ne connaissait pas vraiment d’équivalent en occident. Parfois, les fonctionnalités se recoupent, bien sûr : il est possible de payer en ligne avec Alipay et PayPal. Mais il suffit d’y regarder de plus près pour que la comparaison s’effondre.

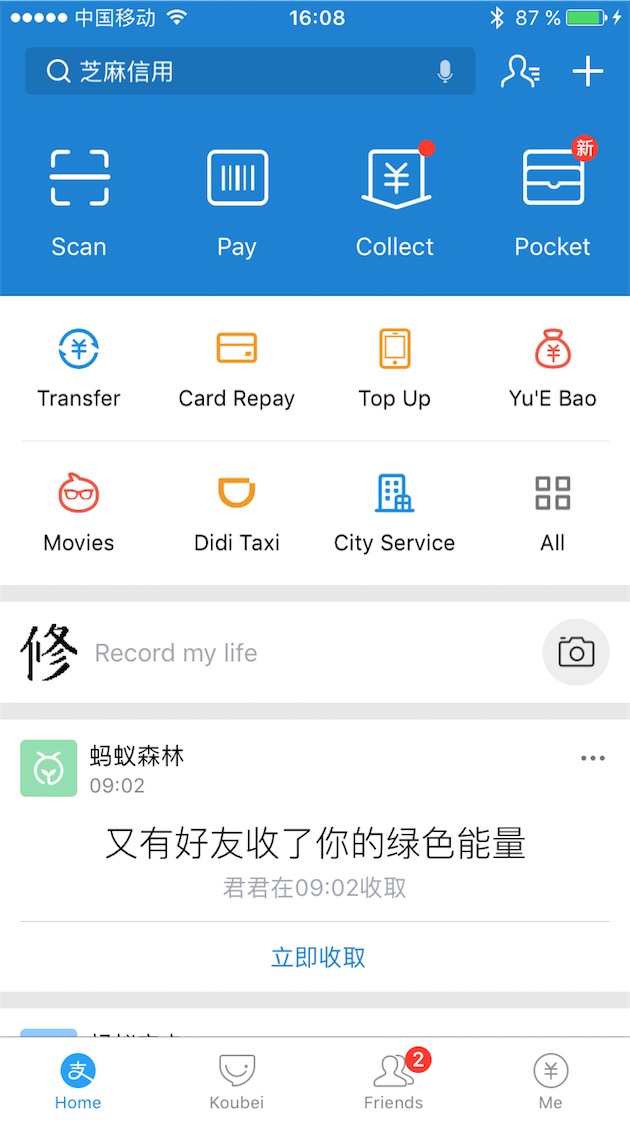

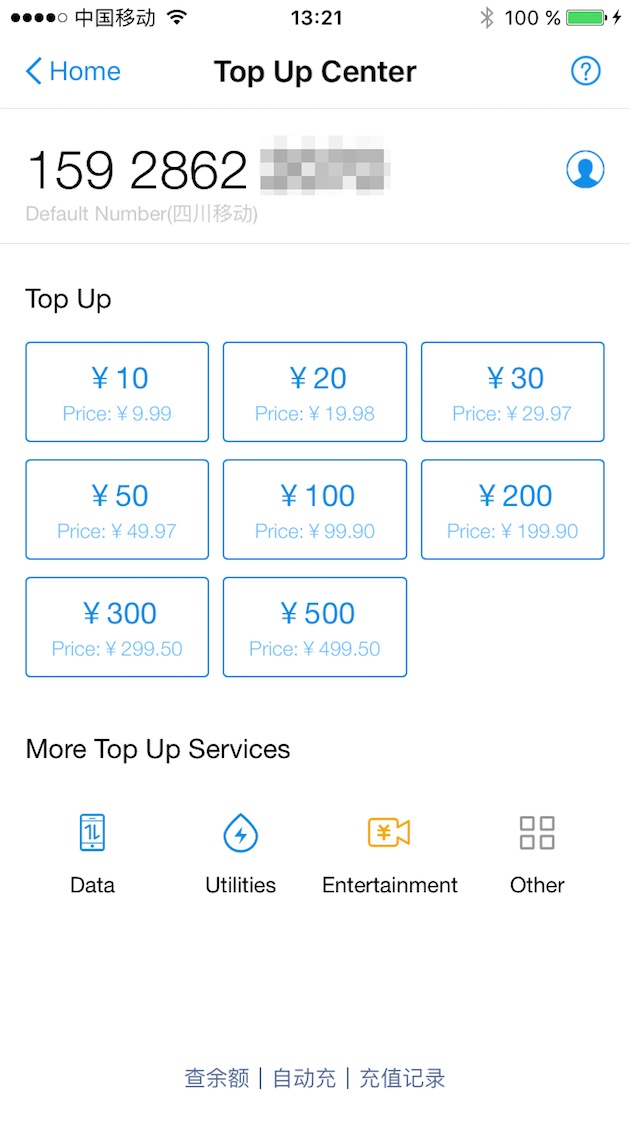

Pour commencer, l’étendue d’Alipay (aussi connu ici sous le nom de « 支付宝 », zhifubao) est telle que j’ai renoncé à l’idée de couvrir ses fonctionnalités en détail : à part le café, il n’y a pas grand chose que le service de la société de Jack Ma ne sache pas faire. Ce côté monolithique peut initialement surprendre : par exemple, je m’attendais à ce que mes factures téléphoniques soient prélevées sur mon compte bancaire, comme en France. Que nenni : chaque mois, je me contente de lancer Alipay et de créditer un solde sur lequel puise mon opérateur. Malin, mais encore faut-il s’en rappeler.

Autre exemple : Didi Chuxing (ce service de VTC qui a fusionné avec Uber). Je ne veux pas dire qu’il est possible de payer avec Alipay depuis l’application Didi (même si c’est le cas), mais plutôt qu’il est facile d’appeler un Didi sans jamais quitter Alipay.

Si vous n’êtes pas comme moi, et que vous ne souhaitez pas que chaque application sur votre téléphone ait un rôle bien défini, vous pourriez sans aucun doute vous débrouiller très longtemps avant de devoir retourner sur l’écran d’accueil de votre iPhone. Appeler un taxi ? Commander une pizza ? Acheter un billet de cinéma ? Communiquer avec le monde extérieur ? Aucun problème !

C’est sans aucun doute la facette d’Alipay qui m’a le plus surpris : la possibilité de s’envoyer des messages instantanés, des emojis et autres autocollants. Et pourtant, outre le côté usine à gaz de l’application, c’est parfaitement logique si l’on garde à l’esprit la dimension sociale des échanges monétaires en Chine. Il serait au contraire étrange de pouvoir envoyer de l’argent à un ami sans être en mesure de lui communiquer le contexte entourant ce cadeau…

Mais au delà de cet aspect couteau suisse, les fonctions centrales du service me sont rapidement devenues indispensables au quotidien. C’est qu’une écrasante majorité des enseignes et des commerçants chinois accepte Alipay et ses concurrents comme modes de paiement. Il suffit de disposer d’un solde ou d’avoir lié une carte bancaire à l’application, de présenter son code QR (ou de lire celui du commerçant), et le tour est joué. Pas de NFC, donc, mais cette solution a le mérite d’être beaucoup plus simple à mettre en place : une feuille de papier suffit.

Bien entendu, le service de paiement du groupe Alibaba n’est pas le seul sur ce segment : on trouve aussi Tencent et son Tenpay/WeChat Pay (il est également possible de payer avec l'app de chat "QQ"). Ce dernier fonctionne très largement selon les mêmes principes qu’Alipay (paiement de commerçants, envoi de hongbao, lecture de codes…) et il est presque aussi monolithique. Bien qu’Alipay détienne une plus grosse part du gâteau, les deux services sont très répandus et certains commerçants n’accepteront que l’un ou que l’autre : il est donc utile d’avoir les deux.

Apple Pay pas de mine

Et le service de paiement cupertinien, dans tout ça ? Disons qu’il s’est fait une petite place à l’ombre des géants locaux, mais qu’il lui reste un long chemin à parcourir pour approcher leur pertinence au quotidien.

Cela dit, le nombre de banques prises en charge dans l’Empire du Milieu éclipse sans problème la liste rachitique des établissement français qui le sont. En outre, son absence (relative) de popularité n’en fait pas une mauvaise solution pour autant : je m’en suis souvent servi à Starbucks, dans certains supermarchés, ainsi que pour aller chercher de l’argent… au distributeur !

Fonctionnalité apparemment rare dans l’Hexagone, les machines près de chez moi disposent d’une borne sans contact et supportent notamment Apple Pay ou Samsung Pay. Retirer du liquide sans même sortir sa carte bancaire, il faut avouer que cela fait toujours son petit effet.

Malheureusement, que ce soit en magasin ou au distributeur, ce futurisme est quelque peu gâché par l’obligation quasi-systématique de saisir son code de carte bancaire après avoir autorisé la transaction avec Touch ID. Avec un peu de chance, il s’agit d’un simple obstacle légal qui disparaîtra à l’avenir.

Paradoxes technologiques

Utiliser Apple Pay pour retirer de bons vieux billets de banque, c’est en quelque sorte une métaphore du paradoxe chinois. En effet, en dépit du décor de science-fiction que nous avons peint au fil de cet article, n’oublions pas que le papier a été inventé en Chine, et qu’il n’a aucune intention d’en partir.

Au delà d’Alipay, la Chine reste un univers à part, avec des contradictions technologiques qui lui sont propres. Outre le fait qu’il est toujours utile d’avoir des petites coupures sur soi (qui donc utilise Alipay pour quelques bananes ?), on n’est jamais à l’abri d’une situation imprévue ou loufoque. Comme par exemple cette machine dans le métro qui recharge une carte de transport avec un lecteur NFC mais n’accepte aucun autre moyen de paiement que les billets (pas même les pièces !) :

Que Mao se rassure donc : son visage n’est pas près de disparaître des portefeuilles de millions de chinois. Et au fond, qu’y a-t-il de mieux que d’ouvrir une hongbao et de compter les billets rouges ?

En conclusion

À l’image du pays lui-même, le paysage des technologies de paiement chinoises est l’objet de constants changements façonnés par une compétition effrénée. Un paysage qui, rappelons-le, n’était encore qu’un fantasme il n’y a pas si longtemps, mais qui conditionne aujourd’hui les habitudes et le rapport à l’argent de centaines de millions de personnes.

Un paysage que l’on pourrait imaginer ailleurs qu’en Chine, mais que l’on ne sera absolument pas surpris de trouver en Chine : après tout, l’argent y a toujours rapidement changé de mains, et cette vitesse n’est désormais plus contrainte que par celle de la lumière.

Dès lors, une seule question reste en suspens : à quoi ce paysage ressemblera-t-il demain ?